GES ihalelerinde 2. ve 3. bölgelerin de ihaleleri gerçekleşti. 350.000$ – 450.000$ bandının aşılıp 1.000.000$’a ulaştığı ihaleler dahi oldu. Peki bu ihalelerin sonuçları gerçekten yatırıma dönüşebilecek mi ?

GES ihalelerinde 2. ve 3. bölgelerin de ihaleleri gerçekleşti. 350.000$ – 450.000$ bandının aşılıp 1.000.000$’a ulaştığı ihaleler dahi oldu. Peki bu ihalelerin sonuçları gerçekten yatırıma dönüşebilecek mi ?

Önce firmaların verdiği teklifleri basitce analiz edelim. Baz aldığım kriterler şöyle;

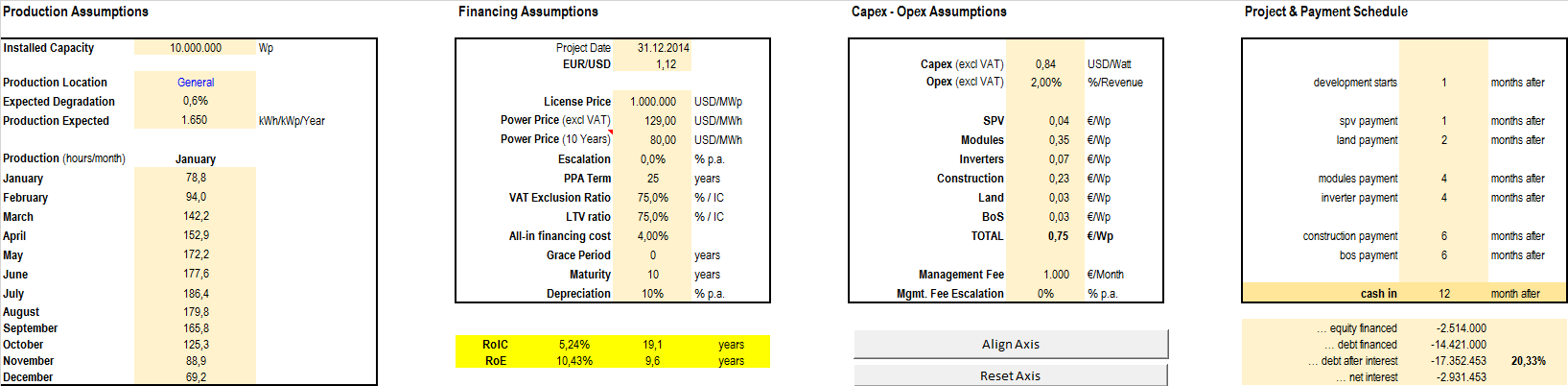

1) Firmaları dolar bazlı düşük faizli borçlandırıyorum. Burada kurdan kaynaklı gelir artış veya kayıplarını göz ardı ediyorum lakin %10 TL borçlanmaya kıyasla %4 gibi bir Dolar borçlanma öngörüyorum. Burada öz sermayesi çok güçlü firmalar Dolar eskalasyonu riskini avantajına çevirmek istahıyla TL’de borçlanabilirler. Ben risksiz şekilde ilerlemeyi tercih ettim.

2) Yatırım maliyetlerini baz MW için 0,75€/Wp seviyesinde tutuyorum. Artık bu rakamlar büyük çaplı entegratörler için mümkün. Lakin 0,65€/Wp’in altına henüz düşebileceklerini düşünmüyorum. 1 sene önesine göre konuştuğumuz 1,00€/Wp’in de altındayız artık.

3) Her ne kadar ödemeler YEKDEM fiyatı üzerinden gerçekleşse de bu fiyatlarda dağıtım şirketlerinin aldığı 24TL/MWh gibi bir pay var. Lisanslı santrallerde de bu rakam iletim bedeli olacaktır. SKB bedelleri detayına http://www.epdk.gov.tr/index.php/elektrik-piyasasi/tarifeler?id=71 adresinde ulaşabilirsiniz. Yaklaşık 4$ gibi MWh başına ekstra bir SKB gideri olacağını ön görüyorum o sebeple 133$ yerine 129$’ı baz alıyorum (Lisanssız GES’de bu değer yaklaşık 124$). YEKDEM bildiğiniz üzere 10 Yıl geçerli. O sebeple 10 yıl sonrası için yaklaşık PMUM (EPİAŞ) MWh fiyatını ise 80$ olarak görüyorum. Bu da yine kendini güvene alan bir yaklaşım.

4)Â Üretimin 1.650MWh/MWp olacağını öngörüyorum. Bu değerin üstünde yapılan pek çok çalışma gördüm lakin şu anda Türkiye’de üretimlerini izlediğim yaklaşık 12 farklı santral mevcut. Hiçbirinde bu değerin üzerinde bir değer görmedim. O sebeple 1.650MWh/MWp aslında “Güvenli” bir değer olmaktan ziyade gerçekçi bir değer. 1.650 üzeri değer benim için P25 sınıfına haizler; yani “Ya tutarsa”.

5) Bu sistemlerin finanse edilip edilemeyeceklerine bakmak için de DSCR oranlarını kullanacağım. Hatta yatırımcının yatırım süresi boyunca nakit enjekte etmesine izin vereceğim.

Şimdi gelelim fizibilite ne diyor;

Buradaki temel öngörüm 1 yıl içerisinde santralin devreye alınacağı. Her ödeme kalemi için ayrı ayrı kredi çekileceği ve ödeme periyotlarının ona göre düzenleneceği. MWp maliyetinin de yaklaşık olarak 750.000€ olacağını öngörüyorum.

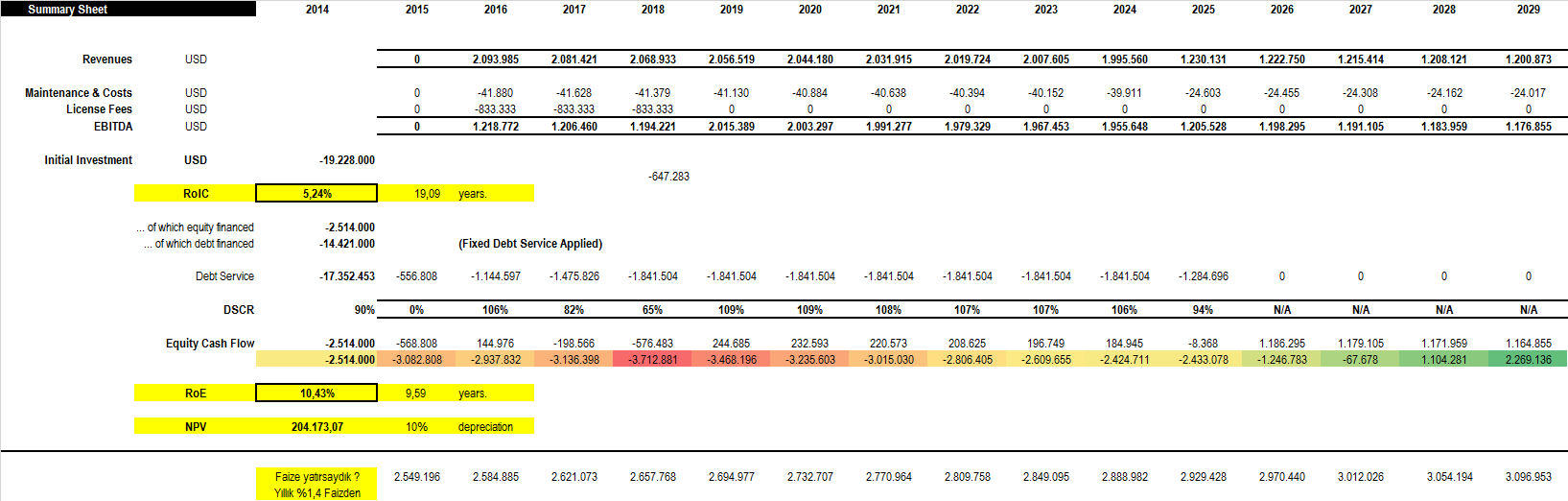

Grafikten görüleceği üzere yıllık yaklaşık 2M$ bir gelirimiz var lakin ilk sene santral çalışmıyor ama bazı giderlerimiz devreye girmeye başlıyor. İlk sene ekipmanların nakit finansmanı dışında lisans bedelinin de banka teminat giderlerini ödüyoruz.

DSCR kriterini uygulayarak %75 kaldıraç ile yapılan finansman çalışmasında ikinci yılın VAFÖK (EBITDA) değerine bakacak olursak masraflar ve nakit lisans bedeli çıktıktan sonra 1.218k$ kalmakta. Finansmana ödenecek 1.144$ sonrası ise yatırımcıya kalan nakit 144k$. İkinci ve üçüncü senelerde lisans bedelinin taksitlerinin ve nakit ödemelerinin de devreye girmesi ile sisteme ekstra 775.000$ enjekte etmemiz gerekiyor.

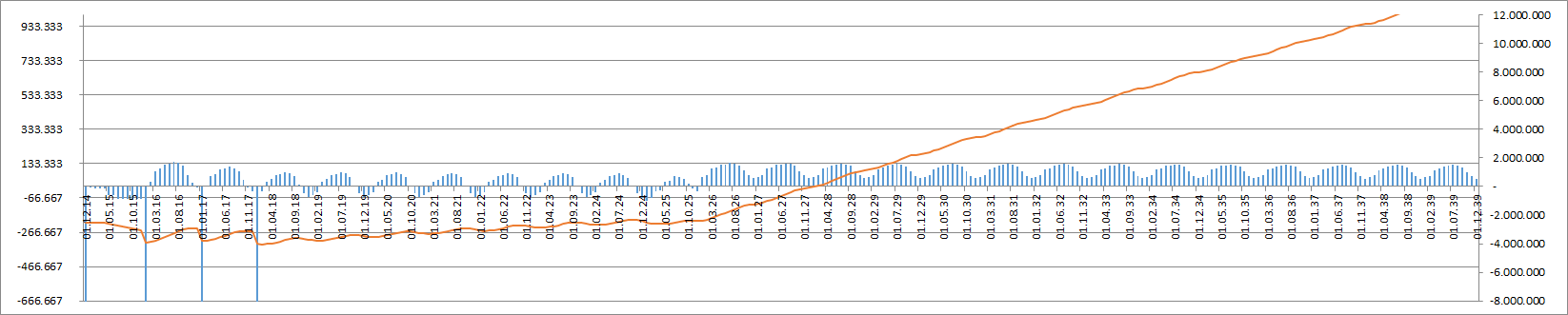

Nakit akışımıza bir bakalım

Grafikte kolaylıkla lisans bedel ödemelerini ve ilk yatırım maliyetini görebilirsiniz. Turuncu çizgi yatırım için harcadığımız para toplamını gösteriyor. X eksenini kestiği nokta artık +’ya geçtiğimiz nokta. Ama dikkat edin edin 2025’den sonra MWh fiyatımız PMUM’a geçiyor ve 80$’dan satışa başlıyoruz. 2026 da ise banka ödemelerimiz  bittiği için nihayetinde yatırımcının eline nakit geçmeye başlıyor.

Her ne kadar artan dolar ve düşen PV maliyetleri fizibilitemizde olumlu etki yaratsa da Lisans yatırımının “normal” koşullar altında hiç de karlı olmadığı açık. Yatırımcı 2015 yılında koyduğu yaklaşık 2.5M$’ı ancak 13 yıl sonra sıfırlayabiliyor. Eğer 2.5M$’ı yıllık %1,4’ten faize yatırsaydık 14 yıl sonra GES nakdi gelirini aşabiliyor. GES yatırımından ise 25 yılda elimize geçecek olan tutar sadece 13.5M$. 25 yıla kim öle kim kala 🙂

Bu hususta fizibiliteyi daha da detaylandırmak istemiyorum zira çizeceğimiz senaryolar pek farklı olamayacaktır. Destekleme mekanizması 10 yıl olan bir yatırım için minimum 13 yıllık geri dönüşlerin ortaya çıktığı bir durumdayız (ki kamulaştırma, gecikme v.s. gibi maliyetler de dahil değil üstelik).

Bu yatırım için bu katkı paylarını ödeyen firmaların ya bilinçsizce hareket ettiğini, ya gurur meselesi haline getirip farklı bir motivasyon ile ilerlediklerini ya da ellerinde nakiti nereye koyacaklarını bilemedikleri için bu yatırımı yapmayı tercih ettiğini düşünüyorum. Diğer RES bedellerinden farklı olarak üretime binaen değil; geçici kabul yapıldıktan sonra 3 sene içerisinde ödenecek lisans katkı payı. Katkı payı için alınan banka teminatının da masrafı cabası. Eğer kabul edilmeyen bir sebep ile bu işten çekilirse firma teminat mektubu irad kaydedilecek. Bu aslında hükümetin işine gelen bir durum, daha fazla tahsilat demek. Heralde yerli ve yabancı yatırımcının yastık altı parasını biz bi alalım, sonrasını onlar düşünsün demek bu zira yıllardır beklenen ihaleler bunlar.

Şunu da ayrıca belirtmek isterim; eğer MWp başına kapasite bedeli verilmeseydi ve firma sadece PMUM’a satış gerçekleştirseydi (YEKDEM olmasaydı yani) IRR değerleri bu fiyatlarda %12’leri zorlardı ve çok daha kolaylıkla finanse edilebilirdi. Evet bir teşvik söz konusu lakin ben bu teşvik mekanizmasının “Enerji yatırımı” konusunda faydalı olduğunu düşünmüyorum.

Amaç enerji üretmekse bence YEKDEM kaldırılsın, herkes piyasa oyuncusu olsun, GES lisansları bilabedel verilsin. Doğalgaz’a ödediğimiz paradan azalan tutar buradaki katkı paylarını kat be kat geçer.

Bir yanıt yazın