Türkiyede Elektrik Enerjisi Üretimi, Kapasite Faktörleri, Dışa Bağlılık ve Enerji Güvenliği

Türkiye’de enerji sektöründe üretim yatırımları konusunda sürekli yeşil enerji konusu gündeme getirilmekte ve kısa vadede uygun olmayan hedeflere yönelik baskı kurulmaya çalışılmakta. Yenilenebilir enerji yatırımlarına engel teşkil eden pek çok durum olduğu gibi destekleyen uygulamalar da var. Lakin burada tek yük devletin mi omuzlarında olmalı ? %100 yenilenebilir idealinin pratikte hızlı bir şekilde uygulanması mümkün mü ? Sadece politika yapan kişiler yeterli ilgiyi göstermediği için mi bu durumdayız ? Konu enerji olunca bence birinci önceliğimiz enerjisiz kalmamak olmalı; yani “Enerji Güvenliği”.

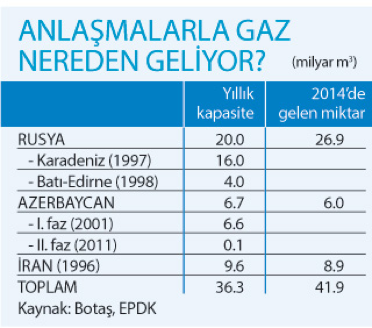

Türkiye öncelikle enerjisinin büyük bir bölümünü yurt dışında elde ettiği kaynaklar üzerinden üretmektedir. Doğalgaz bu kaynakların başlıcalarındandır. 2014 yılında ithalatımızın %64’ü Rusya üzerinden gerçekleşmiştir. 2015’de ise bu biraz düşüş göstermiş Ocak-Eylül aylarında %55 olarak gerçekleşmiştir. 8 Aralık 2015’de ise İran’da soğuklar ve teknik yetersizlikler sebebiyle kısa süreli gaz kesintisi yaklaşık 3GW’lık santrali devre dışı bıraktırmıştır.

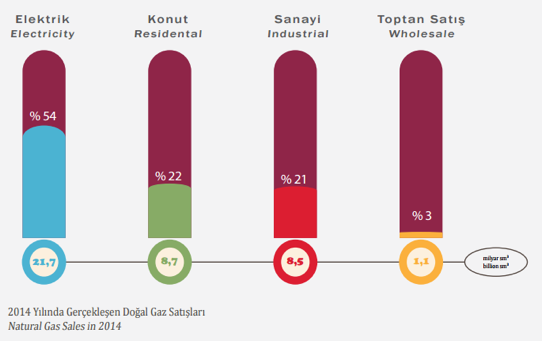

Türkiye’ye giren doğalgazın dağılımına bakacak olursak yaklaşık %54’ü ile elektrik üretilmekte, %22’si konut ısınmasında kullanılmakta, %21’i sanayide ve %3’ü de toptan satışta kullanılmaktadır. Herhangi bir gaz kesintisinde ilk olarak enerji santralleri devreden çıkarılmakta ve konutlara olabildiğince yansıtılmamaya çalışılmaktadır. Doğalgaz kesintileri sebebiyle elektrik üretiminin yetersiz geldiği durumlarda ise gezici karartma uygulaması yapılmaktadır.

Ayrıca 31 Mart 2015’de gerçekleşen tüm Türkiye’nin enerjisiz kalması durumunun başlıca sebebine bakarsak; Türkiye’de enerjinin doğuda üretilip batıda tüketildiğini görürüz. Doğudan batıya enerji taşıyan 380kV hatlar üzerindeki yük bunun başlıca göstergesidir. 31 Mart’da gerçekleşen ENH bakımı ve yük alma-yük atma sırasında yapılan hatalar ve yetersiz altyapı enerji kesintisi olarak tüm ülkeye yansımıştır.

Aslında bu altyapısal yetersizlikleri pek çok alanda görmekteyiz; örneğin rüzgar potansiyelinin daha verimli kullanılabileceği alanlarda trafo kapasiteleri sebebiyle pek çok RES kapasite arttırımına gidememekte, lisanssız ve lisanslı GES’lerde trafo kapasitelerinin dolması ve TEİAŞ’ın yük tevziinde sorun yaşaması sebebiyle daha fazla kapasite verilememekte ve yatırımlar gecikmektedir.

İletim ve Dağıtım Altyapısı Birinci Önceliğimiz

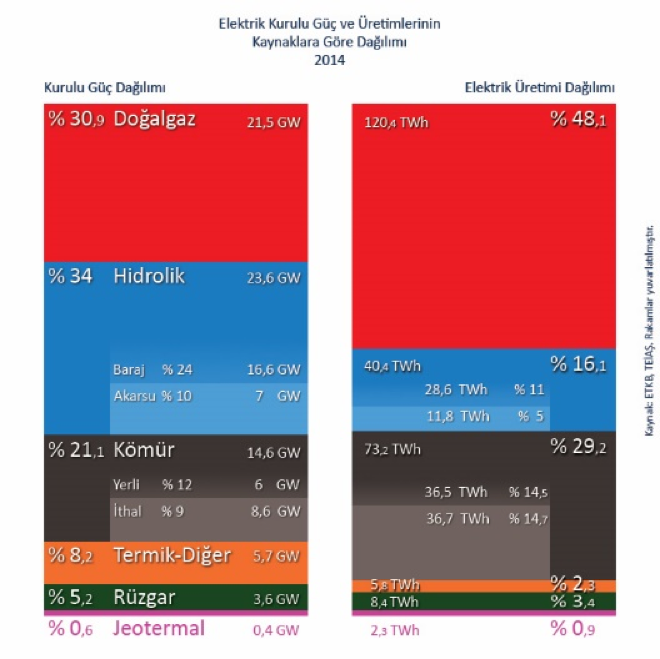

Bu noktada asıl önceliğimiz iletim ve dağıtım alt yapımızın yatırım planlarında ve bütçelerde daha fazla yer kaplamasıdır ki Bakan Albayrak’ın açıkladığı yeni bütçede bu yönde aksiyon alınmıştır. Bu konunun haricinde doğalgaz çevrim santrallerini bir anda devre dışına çıkarmak da mümkün değildir. 250TWh gücündeki elektrik tüketimimiz her yıl artmaktadır. Doğalgazın bu ekosistemin dışına çıkması yeni yatırımların yerli kömür ve yenilebilir gibi kaynaklara yapılması ve eskiyen santrallerin doğalgaz santrallerinin sökülmesi ile ancak mümkündür. Burada en az 20-30 yıllık bir geçiş süresi öngörmek mümkündür.

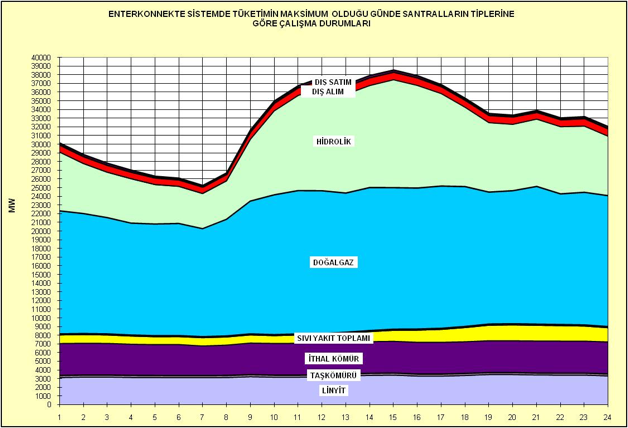

Enerjinin anlık üretilen ve tüketilen bir enerji türü olduğunu unutmamak gerekir. Hal böyle iken Türkiye’de enerji tüketiminin en yüksek olduğu anlardan birinde enerji üretim dağılımı grafiğine bakalım. Türkiye’nin 25.000 MW’ın altına inmediği, 42.000MW’a kadar da çıktığı görülmektedir. Yaklaşık iki katına çıkan bu dalgalanmada yükü tevzi etmek gerçekten kolay bir süreç değildir. Üstelik demir çelik fabrikaları gibi devreye girme aşamasında Gölbaşı yük tevzi personeline kalp krizi geçirtecek büyüklükte yükler de mevcuttur. Bu durumda Türkiye’nin hem bu darbelere dayanıklı olması gerekmekte; hem de enerjide güvenliği sağlaması gerekmektedir. Nükleer santraller de tam bu aşamada devreye girmektedir. Nükleer santraller için kararlaştırılan yerlere bakacak olursak hem gerilim düşümlerini dengeleyici hem de Doğu->Batı yük koridorunu dengeleyici noktada konuşlandırılmışlardır.

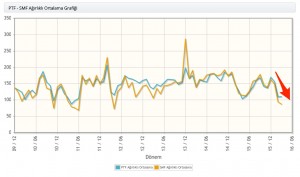

Toptan enerji fiyatları aşağı yönlü

Günümüz Türkiyesinde toptan pazara bakacak olursak fiyatların aşağıya gittiğini görebiliriz. Şimdi biraz çelişkili oldu tabi; hem Türkiye’nin enerji güvenliğinden bahsediyoruz hem de arz tarafının artıp fiyatları aşağıya çekmesinden. Peki neden ?

Günümüz Türkiyesinde toptan pazara bakacak olursak fiyatların aşağıya gittiğini görebiliriz. Şimdi biraz çelişkili oldu tabi; hem Türkiye’nin enerji güvenliğinden bahsediyoruz hem de arz tarafının artıp fiyatları aşağıya çekmesinden. Peki neden ?

Türkiye’nin kömür kurulu gücüne ve kapasite faktörlerine bakacak olursak %57 gibi bir değer buluruz. Öncelikle şunu sormak gerekir; %90-95 kapasite faktörü hesaplanarak yapılan kömür santralleri nasıl olur da %57 ile çalışır ? Burada Türkiye’de pek çok kömür santralinin çeşitli üniteleri verimli çalışamamakta veya gerekli kömür çıkartma yatırımları eksiktir. Devletin öncelikle bu verimsiz santralleri özelleştirmesinin sebebi varolan yatırımların kapasite faktörlerini yukarı çekmek istemesidir. Burada atıl bir kapasitenin yeniden devreye alınması hedeflenmektedir. Atıl kapasitenin daha hızlı üretime girmesi için çevre izinlerinden muaf tutulmuşlardır. Doğru bir yaklaşım olduğunu söyleyemem ama yatırımcı firmaların çevre yatırımı harici konuları finanse ederek kapasite faktörünü ivedilikle arttırmaları hedeflenmiştir. Kömür santrallerinin yavaşça kapasitelerinin arttırılması minik bir arz fazlasına doğru yol aldırmaktadır.

Kömür santrallerinin yenilenmesi, rüzgarın iyi gitmesi ve kar sularının gelmesi ile birlikte artan hidrolik üretim de fiyatları aşağıya çekmiştir. Geçtiğimiz yıllarda düzenli olarak artan toptan elektrik fiyatları santrallerin de daha yüksek fiyatlar ile özelleştirilmesine izin vermiştir. Lakin şuanda toptan elektrik fiyatlarının düşüş eğiliminde olması ve yük tarafında artışın beklenenden yavaş gerçekleşmesi daha özelleştirilmemiş santrallerin cazibesini azaltmıştır. Devlet bu özelleştirmelerden elde etmeyi beklediği gelirleri elde edemeyebilir.

Üretime pozitif yansıyan bir durum da Rusya’da genel konjonktürde ruble’nin değer kaybı, petrol’ün ve petrole bağlı diğer yakıtların fiyatlarının çok düşmesi sonucu daha fazla yabancı para girdisine ihtiyaç duymasıdır. Yabancı para girdisini arttırmak içinde daha fazla doğalgazı piyasaya sürmesi gerekmektedir. Uçak vurulması olayından sonra bir kesinti diyalogları gündeme gelse dahi Botaş raporlarına bakıldığında Rusya’nın iletilen gaz miktarında tahhütünün üzerine çıktığı görülebilir. Bu konunun haricinde Akkuyu nükleer santraline de değinmek isterim. Akkuyu nükleer santrali ile 20 yıl boyunca 123,5$/MWh’lik enerji alım anlaşması imzalanmıştır. Toptan piyasada bugün itibari ile 120TL/MWh olan fiyata kıyasla günümüz kuruyla devlet yaklaşık olarak 370TL/MWh ödeme yapılacaktır. Akkuyu’nun iptali Rusya için çok cazip bir yatırımın iptali demektir. Günümüzde ekonomik sıkıntı içinde bulunan Rusya’nın bu yatırımı kolay kolay iptal edip doğalgaz arzını kısacağını düşünmüyorum. Ancak çeşitli asya ve avrupa ülkeleri ile güzel bir anlaşma imzalaması durumunda “belki” bu konularda Türkiye’ye bir yaptırıma gidebilir ama Ukrayna, Suriye ve Kırım konularını da gündeme alacak olursak yine de bunun kolay kolay gerçekleşeceğini düşünmüyorum.

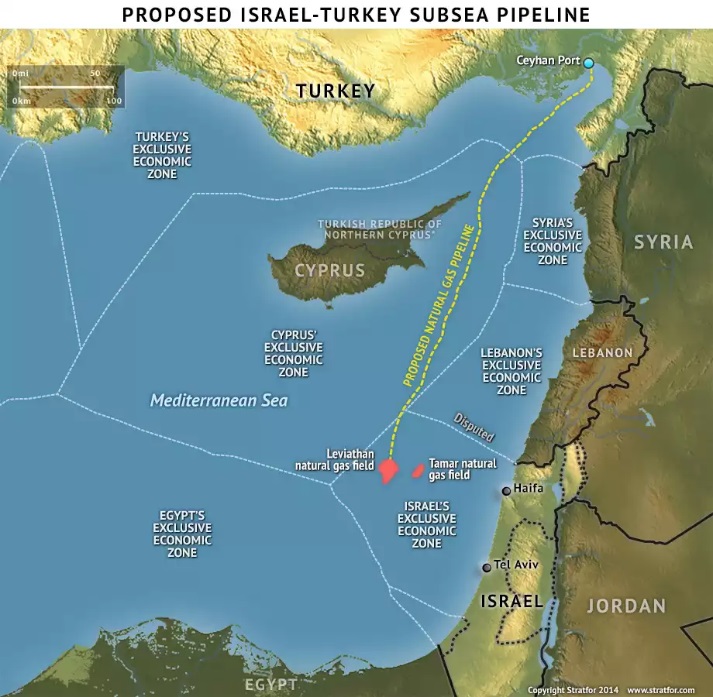

Türkiye’nin jeopolitik olarak çok ama çok önemli bir konumda olduğunu unutmamak gerek. İsrail’in Leviathan sahasında bulduğu gazın Türkiye üzerinden Avrupaya taşınması, Suriye-Irak petrolleri, yaptırımların kalktığı İran doğalgaz ve petrolleri için bir güzergah olması, Tanap projesi ve Avrupa için Suriyeli mültecilere bir bariyer görevi görmesi jeopolitik konumunu çok daha önemli bir noktaya çekmektedir.

Bu durum Türkiye’nin kısa ve uzun vadede avantajına çevirmesi gereken bir konudur. Doğalgaz kaynaklarının çeşitlenmesi, petrol fiyatlarının düşüşü ve yerli kömür yatırımlarının özel sektör teşvik edilerek arttırılması Türkiyenin enerji iletim ve dağıtım altyapısına yatırım için bir fırsattır. Bu fırsatın uzun vadeli etkileri ise şebekeye entegre edilmiş daha fazla RES, GES ve hidrolik olarak görülebilir. Çevresindeki enerji kaynaklarını sadece kendisi için kullanmaktan öte bir enerji dağıtım merkezi haline gelmesi sadece yeterli altyapı yatırımı ile mümkündür. %100 yenilenebilir ise ancak ve ancak çok güçlü bir altyapı ile mümkün olabilir. Günümüz Türkiye konjonktürüne baktığımızda elimizdeki fırsatlarının çok iyi bir şekilde değerlendirilmesi ile alt yapı yatırımları gerçekleştirilebilir, yerli ve yenilenebilir kaynaklarımız daha iyi değerlendirilebilir.

Bir yanıt yazın